今回は私の保有銘柄の主力、ロードスターキャピタルについてみていきます。私は銘柄分析を行う際、

バフェット・コード (https://www.buffett-code.com/)

さんをよく利用しています。理由は、ファンダメンタルズ分析ツールとして一番見やすいから。今回の分析グラフは上サイトから転用させていただきます。(上記サイトガイドラインより、個人での利用はOKと確認)。

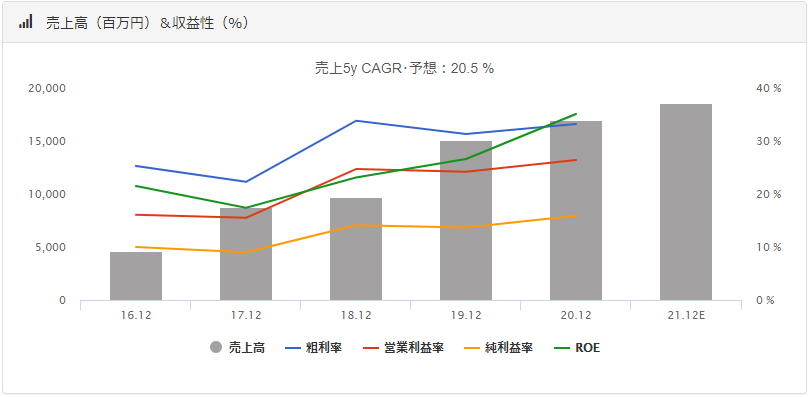

まず…儲かってるの?

まずは5年間の売上高&収益性を見てみましょう。

このグラフでチェックするのは以下の3点です。

- 売上の変化:事業の成長性はどうか?

- 営業利益率の変化:事業はお金を稼いでいるか?

- ROE:事業は効率的か?

グラフを見てみると、どれも右肩上がりで伸びていっているのがわかります。綺麗ですね。

もっと数字を詳しく見てみましょう。

ロードスターキャピタル2020年12月期有価証券書より作成

- 売上は2016年から2020年にかけて123億円増。(2016年比約3.6倍!)

- 経常利益率は5年平均で19.3%(平均成長率57.3%!)

- ROEは5年平均27.9%!

数字を見るとどれもすごい伸びを見せています。特筆すべきはROEです。2019年度日本企業の平均ROEが6.4%なので…

単純計算ではロードスターキャピタルの稼ぐ力は日本の一般的な企業より4.36倍もある、と言えそうです。

なんでこんなに稼げるんでしょう?細い事業内容はまた別の記事で追求していきます!

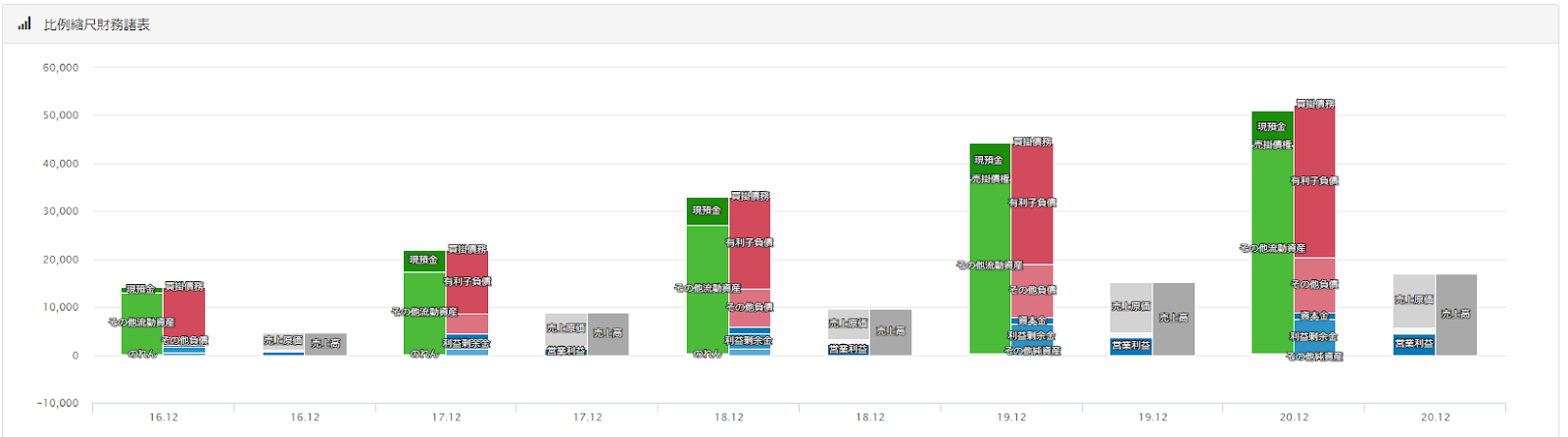

お金貯まってる?

5年間の貸借対照表:BSを見てみましょう。

着々と資産規模を増やして行っていることがわかります!簡単にまとめると、

- 総資産規模拡大!(2016年比約3.6倍!)

- 純資産拡大!(2016年比約3.5倍!)

- 自己資本比率は2020年15.1%(5年平均17.3%)

資産は順調に拡大してますし、それに伴って純資産も同じように拡大しているのがわかります。このコロナ禍においても成長に陰りは見えませんでした。素晴らしい。

なんなら、 この中で過去最大の売買をしたのも記憶に新しいのです。ウォーレンバフェットのように、市場が混乱する中、冷静に買いを行える。そんな会社だと私は思っています。

ただ1点、気になるのは、借金多くない?(有利子負債多くない)?434億円(総資産の85%)も借金なの…?このご時世で、それは大丈夫なの…?

ということです。(結果大丈夫と思って投資していますが)

まとめ

- 売上・利益ともに5年間成長をずっと続けている!

- 純資産も順調に拡大!5年間で3.5倍!

- 借金が多いから心配!大丈夫?

次の記事では借金がなぜ多いか?事業内容とあわせて書いていきたいと思います。

コメント