業績がいいのはわかったけど。。

前回はロードスターキャピタルの業績についてざっくり見てきました。業績・資産が5年間安定して伸びているということがわかりました。

今回はロードスターキャピタルの銘柄分析第2回目。ロードスターさん借金多くない?をテーマに書いていきます。

はい。その通り、借金が多いのです。私たち一般人の感覚からすると、あんまりいい印象はしませんね。

貸借対照表/BSの精査!

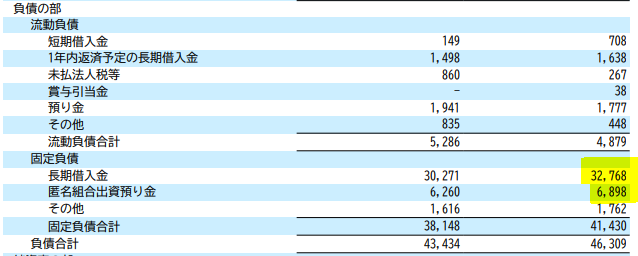

借金の内訳を見てみるために、決算書の貸借対照表を見てみましょう。内訳をみてみると…

この固定負債の、金額が大きいものだけ見てみます。黄色マーカーのとこだけ抜き出してみると…

長期借入金で 71%、預かり金で 15%、この二つで負債総額の86%を占めています。

このうち、匿名組合出資預かり金というのは、ざっくりいえば「投資家から預かっているお金」です。

ロードスターキャピタルはクラウドファンディング事業を展開しています。その事業に出資したい個人投資家が「一時的に預けているお金」なんですね。

銀行に預けている預金の利子つかないバージョン、と私は理解しています。(銀行でも利子なんかほとんどつきませんが…)

ですので、これはいずれ会社から出ていくお金ではありますが、借金としては考えないようにします。なのであとは残りの長期借入金をどう考えるか?です。

なんで借金してるのさ??

「ロードスターキャピタルさん、ちゃんと純利益出てるじゃないですか。借金なんかせずに、地道に事業でお金を増やしていったらいいんじゃないの?」

という意見もあるかもしれません。なるほど。というか私の最初の頃の印象です。。でも、ロードスターキャピタルの事業内容を見てみると、借金をする理由が見えてきます。その理由とは…

だって借金したほうが、効率がいいんだもん。

ということになります(笑)これは私の主観ですが、大きく外れてはないと思います。現在のところ、ロードスターキャピタルの主な事業は

- 都心のビル転売による売却益収入

- 持っているビルの賃貸収入

の大きく二つ!

上の円グラフの通り、売上の75%が不動産(主に中古ビル)の売買によるもので、21%が賃貸収入なんですね。

また決算説明資料に記載されていますが、「過去売却した全物件において売却価格は取得価格を上回っている。」とのこと。

すなわち、ビルの転売で一度も損してない(!)のです。今までに売却した物件が合計36件とあるので、36勝0敗!(…すごい。。将棋の藤井聡太さんでも29連勝が最大…)

まさに主力事業。そう、何を隠そうロードスターキャピタルは、オフィスビル売買のプロフェッショナル集団なのです!

ふーん。じゃあ中古ビル買うってどのくらいお金かかるの?ってことですが、決算説明資料を見てみると…

2021年第一四半期は54.2億円使ってます!またこの期間に2物件取得したと決算書には書いているので、一物件あたりの平均取得価格は資料の通り、27.1億円ですね。

中古ビル1棟27億円か。2020年12月期の純利益が同じ27億円なので、この利益分だけではビル1棟しか買えず、売り上げ伸ばせない。

だから早く成長するためにいっぱい借金して、ビルを買ってるんですね。借金しないといけない理由はこれで何となく見えてきました。

まとめ

- ロードスターキャピタルはオフィスビル売買が主力事業!売上の75%!

- 負債のうち長期借入金が、70%を占める!借金が多い!

- 成長を加速するために、借金をしてビルを買っている!

借金する理由はわかった。でも…いいの?

…それでも借金は怖い!やめてほしい!!って人もいると思います。

それに一部の日本の企業は、無借金経営を「唯一正しいもの」として意地でも借金しない!と決めているところもあるようです。

そんな企業に真っ向から反発しているようにも見える、ロードスターキャピタル。次回も借金をして事業を拡大していくこと、について考えていこうと思います。

コメント