今回の記事では、私が個人的に「経済的な堀がある=競争優位性がある」企業だと思っている、トビラシステムズの銘柄分析のまとめを行いました。参考になれば幸いです。

この記事のポイント!

- 長期投資に適しているか?企業について評価!

- 長期投資に欠かせない、経済的な堀があるかどうかがわかる!

- 現在の株価が割安か?PER・ROE・EPSの点から評価!

- ROE・EPSの実績から考える、5年後の株価予想!

今回のまとめでは、以下の書籍の計算方法を参考にしています。(バフェット氏も判断基準の一つとしている「経済的な堀」の概念もわかりやすく書いてます!)

千年投資の公理

| 千年投資の公理 売られ過ぎの優良企業を買う (ウィザードブックシリーズ) [ パット・ドーシー ] 価格:2,200円 |

バフェットの銘柄選択術

| 億万長者をめざすバフェットの銘柄選択術 [ メアリー・バフェット ] 価格:1,870円 |

興味のある方は是非読んでみてくださいね!

トビラシステムズってどんな会社?

ざっくり教えて!

簡単に説明すると、「オレオレ詐欺とかの電話をブロックする」事業を展開している会社!

ですので、トビラシステムズの主な事業は

- 迷惑情報フィルタ事業 (利益の100%)

上記のほぼ一本です!

事業内容としては、迷惑電話や迷惑 SMS をブロックするアプリを開発したり、固定電話に詐欺電話をブロックするハードウェアを設置したりしています。

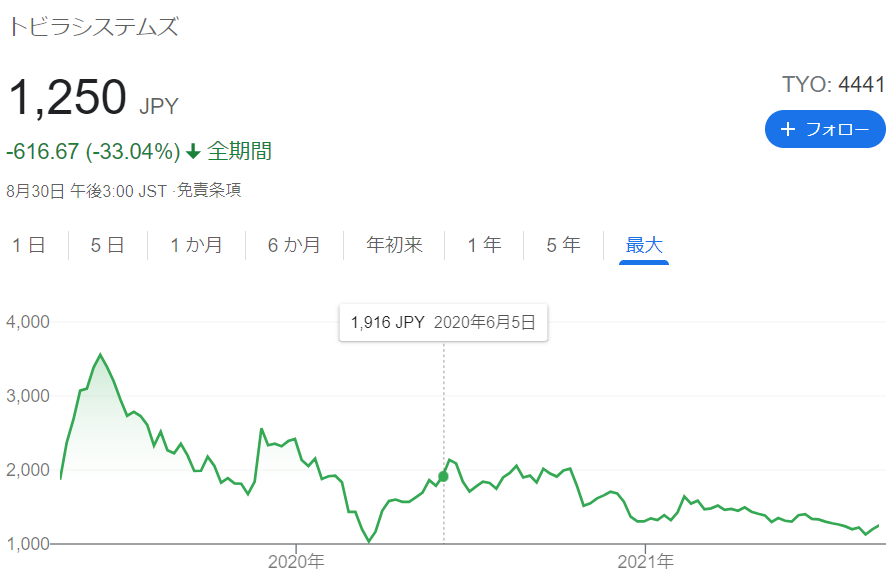

株価は?

上場してまだ間もないですが、今のところ株価は低迷中。

企業セイセキは?

特徴としては、

- 毎年15%から20%の上昇率で売り上げが成長している.

- 営業利益率が40%を超えており、市場をほぼ独占している。

- 上場してから5年目のまだ若い企業だが、自己資本比率は80%を超えており健全。

- EPS の成長率がやや弱い

というところでしょうか。

企業評価

9つの項目から評価を行っています。長期投資に適した企業かどうか?が判断基準(独断)です。九角形が大きいほど、バランスの取れた良い企業、ということになります。

| 項目 | 点数 | 評価理由 |

| 業績成長性 | 6 | 毎年15~20%ほどの成長を続けている。 が直近では少し成長に陰りが見えている。 |

| 財務健全性 | 8 | 借金がほぼない。市場をほぼ独占しているので、普通に事業を行っていても現金が入ってくる。 |

| CF健全性 | 8 | 営業CFはプラス。投資CFがマイナスだが、無形固定資産取得のためにお金を使っており、将来の成長を見据えているのかもしれない。 |

| 配当・自社株買い | 5 | 配当性向は34.5%程度と一般的。増配気配。 |

| 事業コスパ | 10 | 工場などを持つわけではないので、かかるのはほぼ人件費のみ。 |

| 事業効率性 | 8 | ROE は23%台を超えており、効率的に事業を行えている |

| 事業理解性 | 9 | 「特殊詐欺をブロックする」事業はわかりやすい。 |

| 事業集中性 | 10 | 展開しているのは迷惑情報フィルタ事業のみ。 |

| インフレ耐久性 | 7 | 現在のところ、国内の市場を独占しているので、インフレにもある程度耐えられると思われる。 |

| 合計 | 71/90 | 長期投資の観点からかなり理想的。後は割安かどうか。 |

かなり大きな図形となりました。これは有望な長期投資銘柄なのかもしれません。以下に補足を書きます。

業績成長性

競合他社がいないことで、 国内の市場を独占している状態。同社の説明でも成長余地はまだかなり大きいとのこと。

ただ固定電話に関しては、携帯電話の普及によって国内の使用がかなり減っていると想像できます。これを残された成長余地としてカウントしていいのかどうか。

経済的な堀評価

この企業は「経済的な堀を持っているか?」ということを表しています。5角形が大きければ大きいほど、「ほぼ独占的な」企業であることを示します(独断)

| 項目 | 点数 | 評価理由 |

| 無形資産Intangible Assets | 10 | 現状国内ではトビラシステムズしか「迷惑電話をブロックする」事業を行っていない。また警察との協力・特許の取得など、他社が真似しにくい資産を持っている。 |

| 乗換コストSwitching Cost | 9 | 国内ではトビラシステムズしかこの授業を行っていないため、乗り換え先がない。 |

| ネットワーク効果Network Effect | 8 | 利用者が増えれば増えるほど、特殊詐欺のブロック率が上がる。 |

| コスト優位性Cost Advantages | 10 | 工場などを持つ必要がなく、オフィスで開発さえできればよい。 |

| 規模優位性Size Advantages | 8 | 国内に同じ規模の会社は存在しない。 |

とても大きな五角形になりました。「経済的な堀を持っている」と判断します。

無形資産

現状では国内に競合が存在していないことは、同社の決算説明資料からも分かります。

ただしこれも国内の話。海外では Google や台湾発のベンチャーなどがアプリを開発しており、日本に参入してくる可能性もあります。

投資の際には競合が現れないかどうか、しっかり目を光らせておく必要があります!

長期投資適性判断

長期投資に値するかどうかを、今までのEPS、ROEの実績、直近の PER で考えてみます。(独断)三角形が大きいほど、長期投資に適していると考えます。

| 項目 | 点数 | 評価理由 |

| EPS:成長性 | 6 | 15~20%程度で安定して成長をしている。 |

| ROE:効率性 | 8 | ROEが20%を超えており効率的に成長できている。 |

| PER:割安性 | 3 | PER は35倍と割安とは言えない状態。かなり人気化している。 |

成長しているし ROE の観点から見ても効率的に成長できています。ただしそういう成長性を見込まれてか、 PER は35倍台と高い水準。

過去に PER100倍以上をつけていたことを考えれば、 今の水準は下がってきているとは言えますが、私からすればちょっと割安とは言えないです。

5年後の株価予想

過去5年の ROE と EPS から、「5年後の株価がどうなっているか」予想してみました。※独断と偏見に基づくただの予想です!

上の予想は、トビラシステムズがこれまで残してきた実績に基づくものです。

つまり、ROE と EPSの伸び率が今の状態を維持できるなら、5年後にはこんな感じの株価になっているだろう。という予想です。

5年後の株価は、PER50倍と想定するなら、倍以上になっているはず。

これまで通り市場を独占し、競合他社の参入を防げるなら、達成できるような水準だと考えています。

ただしインターネットのこれほどの発展を誰も予測できなかったのと同じで、 it の分野は成長が早く、どうなるか想像できません。

Google などが迷惑情報フィルタリングの技術を革新させ、一気に経済的な堀がなくなる可能性もあります。。。

まとめ

以上から、私の独断と偏見による長期投資できるかどうかの判断は…

とします。事業内容は理解できるし、現在日本において敵なしです。

ただし

- 今まで順調だった業績の成長が陰りを見せていること

- 株価が割高な状態

- 海外からの競合他社の参入

などをネガティブと見て、投資するのは控えようと考えます。

あなたはどのように考えますか?

コメント