私が保有する三協フロンテアの銘柄分析のまとめを長期投資の観点から行いました。参考になれば幸いです。

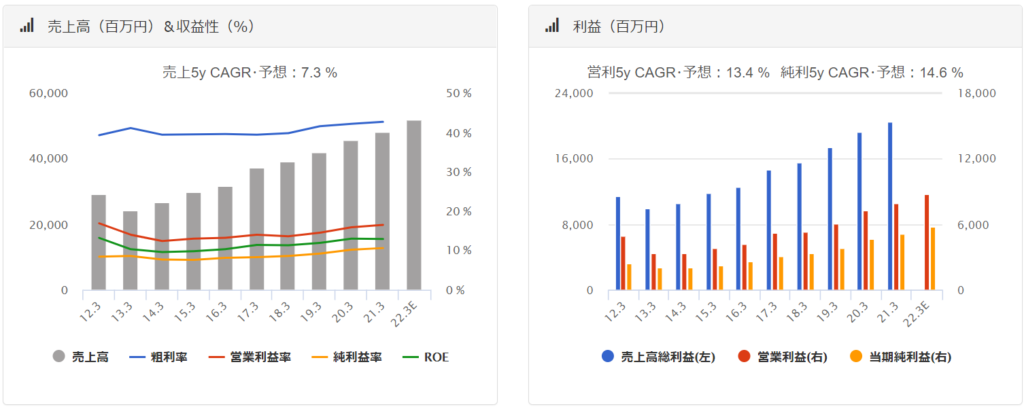

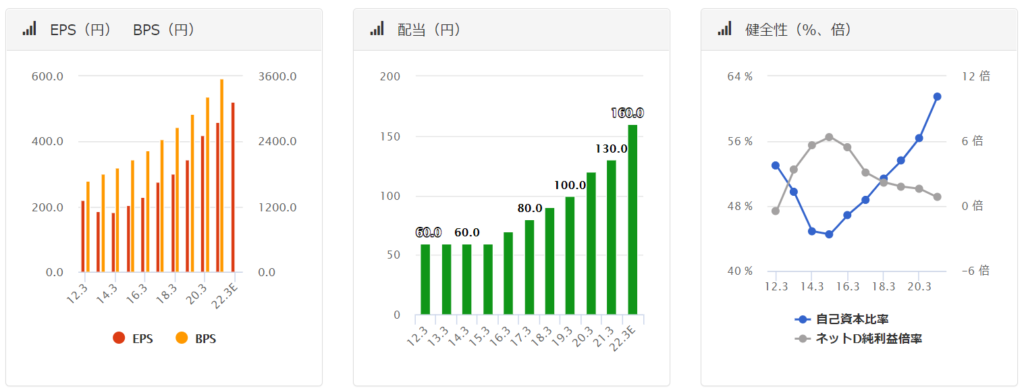

三協フロンテアのざっくりとした情報は以下をご参考ください。(バフェットコードさんより引用です)

製品例:https://www.sankyofrontier.com/unithouse/product/ms-nomad/

この記事のポイント!

- ROE・EPSの実績から考える、5年後の株価予想!

- 長期投資に欠かせない、経済的な堀があるかどうかがわかる!

- 長期投資に適しているか?企業について評価!

- 現在の株価が割安か?PER・ROE・EPSの点から評価!

今回のまとめでは、以下の書籍の計算方法を参考にしています。(バフェット氏も判断基準の一つとしている「経済的な堀」の概念もわかりやすく書いてます!)

興味のある方は是非読んでみてくださいね!

5年後の株価予想

過去5年の ROE と EPS から5年後の株価がどうなっているか自分なりに予想してみました。ただの予想です。

上の予想は、三協フロンテアがこれまで残してきた実績に基づくものです。

つまり、ROE と EPSの伸び率が今の状態を維持できるなら、5年後にはこんな感じの株価になっているだろう。という予想です。

ROE予想に関して。ここ数年、三協フロンテアの ROE は12パーセントを超えるようになってきました。なのでもうちょっと伸びるような感じがします。

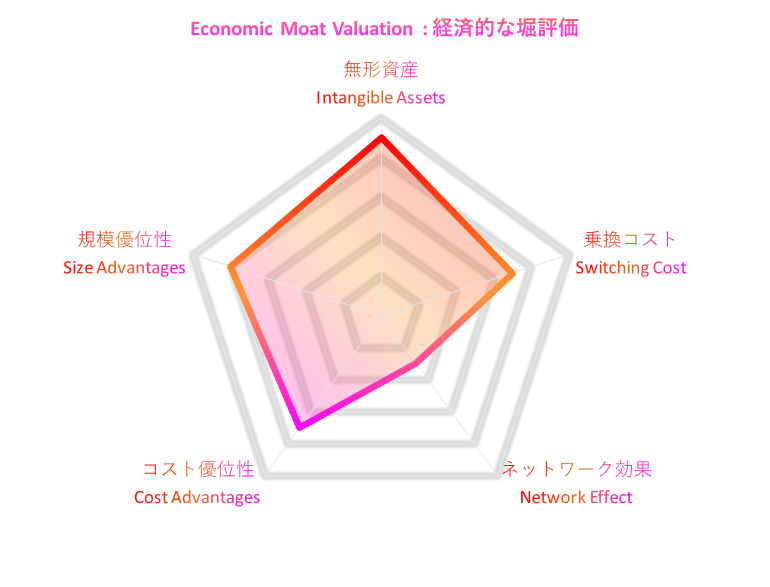

経済的な堀評価

この企業は「経済的な堀を持っているか?」ということを表しています。5角形が大きければ大きいほど、「ほぼ独占的な」企業であることを示します(独断)

| 項目 | 点数 | 評価理由 |

|

無形資産 Intangible Assets |

9 | 日本でほぼ唯一おしゃれなユニットハウスを扱っている。競合他社と呼べる規模のものはまだ現れていない。 |

|

乗換コスト Switching Cost |

7 | ユニットハウスは他社と規格が違うため、一度使い始めると三協フロンティアのユニットハウスを使い続けるしかない。 |

|

ネットワーク効果 Network Effect |

3 | おしゃれなユニットハウス導入が増えれば、いろんなところが導入したいと考える、かもしれない。 |

|

コスト優位性 Cost Advantages |

7 | おしゃれユニットハウスは従来の建築に比べ、工期が1/2に抑えられる。また廃棄物の量は従来建築の1/8に抑えらることもプラス。 |

|

規模優位性 Size Advantages |

8 | 日本国内に9つの工場、24の物流センターを自社で保有している。この規模の会社は日本にまだ存在しない。 |

以下に補足。

無形資産

三協フロンテアの魅力は「おしゃれなユニットハウス」。最近になって、少しずつ認知されるようになってきた。

またコロナ禍において、「独立した空間」のニーズが高まってきていて、「オシャレな空間」の需要と相まって引き続き製品が売れる可能性がある。

コスト優位性

ユニットハウスは今まで仮設建設の使用が主だったが、ここ数年本建設の需要が高まっている。従来建築の半分の時間で建てることができるので、コストがその分削減。従来建築の一部のシェアを奪っていくようなかたち。

規模優位性

上記の通り、工場・物流施設を全国に持っているので、他社に先駆けて販売をすることができる。 後から参入する企業は、工場の新設、物流の確保が必要となり、コスト面で不利。

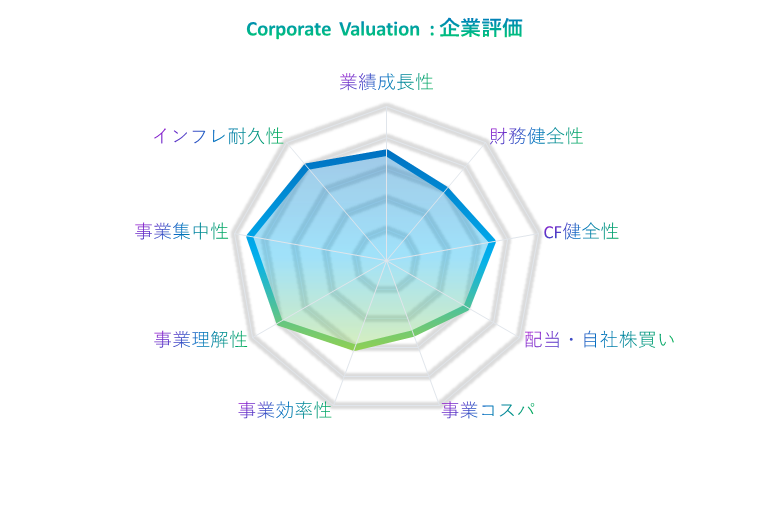

企業評価

9つの項目から評価を行っています。長期投資に適した企業かどうか?が判断基準(独断)です。9角形が大きいほど、バランスの取れた良い企業、ということになります。

| 項目 | 点数 | 評価理由 |

| 業績成長性 | 7 | ここ5年、平均で毎年8%の成長を続けている。 |

| 財務健全性 | 6 | 自己資本比率61%。ここ5年で健全性は回復している。 |

| CF健全性 | 7 | ここ5年間営業キャッシュフローは安定している。上述の通り借金も順調に返済している。 |

| 配当・自社株買い | 6 | 配当性向は約30%と、それなり。少し自社株買いに回してほしい… |

| 事業コスパ | 5 | 工場・製品への設備投資が必要になるため、コスパはやや落ちる。 |

| 事業効率性 | 6 | ROE を見ると10%前半と、日本の平均的な企業よりは優れているが、今のところそれなり。 |

| 事業理解性 | 8 | おしゃれなユニットハウスを作って、売る。やっていることはカンタンに理解できる。 |

| 事業集中性 | 9 | ユニットハウスの制作・販売・レンタルにマトを絞って事業を展開している。 |

| インフレ耐久性 | 8 |

本設のユニットハウスは「動かせる不動産」。商品も魅力的なので、インフレにもある程度の耐久性があると思う。 |

| 合計 | 62/90 | 最近知られるようになってきたが、まだまだ認知度は低い。今後知られるにつれ、成長率が上昇していくかもしれない。 |

上記の他、三協フロンテアの特殊要因として「災害発生時に需要が高まる」 という特徴をがあります。

日本は豪雨や地震など、災害が避けられない国です。そのような災害に対してもリスクテイクできるのは大きな強みだと思います。

長期投資適性判断

長期投資に値するかどうかを、今までのEPS、ROEの実績、直近の PER で考えてみます。(独断)三角形が大きいほど、長期投資に適していると考えます。

| 項目 | 点数 | 評価理由 |

| EPS:成長性 | 7 | 2012年から毎年安定的に10%弱で 売り上げが伸びてきている。 |

| ROE:効率性 | 6 | 5年平均で11%を超えており、まあまあ効率的に成長している。日本企業の平均が6%。 |

| PER:割安性 | 6 | 5年平均では9倍程度。ただし同業他社のナガワが40倍。それと比較すればかなり割安。 |

めちゃくちゃ成長する企業ではないですが、「コツコツ安定して」成長できる企業。長期投資にはうってつけだと考えています。

この企業単体で見れば PER は8倍台~9倍台で推移してきたので、現状あまり割安ではないのかもしれません。

でも同業他社のナガワが40倍、東海リースが15倍 という状況を考えると、実態よりもかなり割安で取引されていると考えています。

どうでしょう?あなたはどのように考えますか?

コメント